Dari Pembiayaan UMi, Kini Pelaku usaha Ultra Mikro Bisa Bangkit dan Naik Kelas!

Baca Juga

Saat pandemi berlangsung, setidaknya hampir 50 persen pelaku usaha UMKM terpaksa menutup usahanya karena terkendala modal usaha yang tidak sebanding dengan kenaikan permintaan pasar.

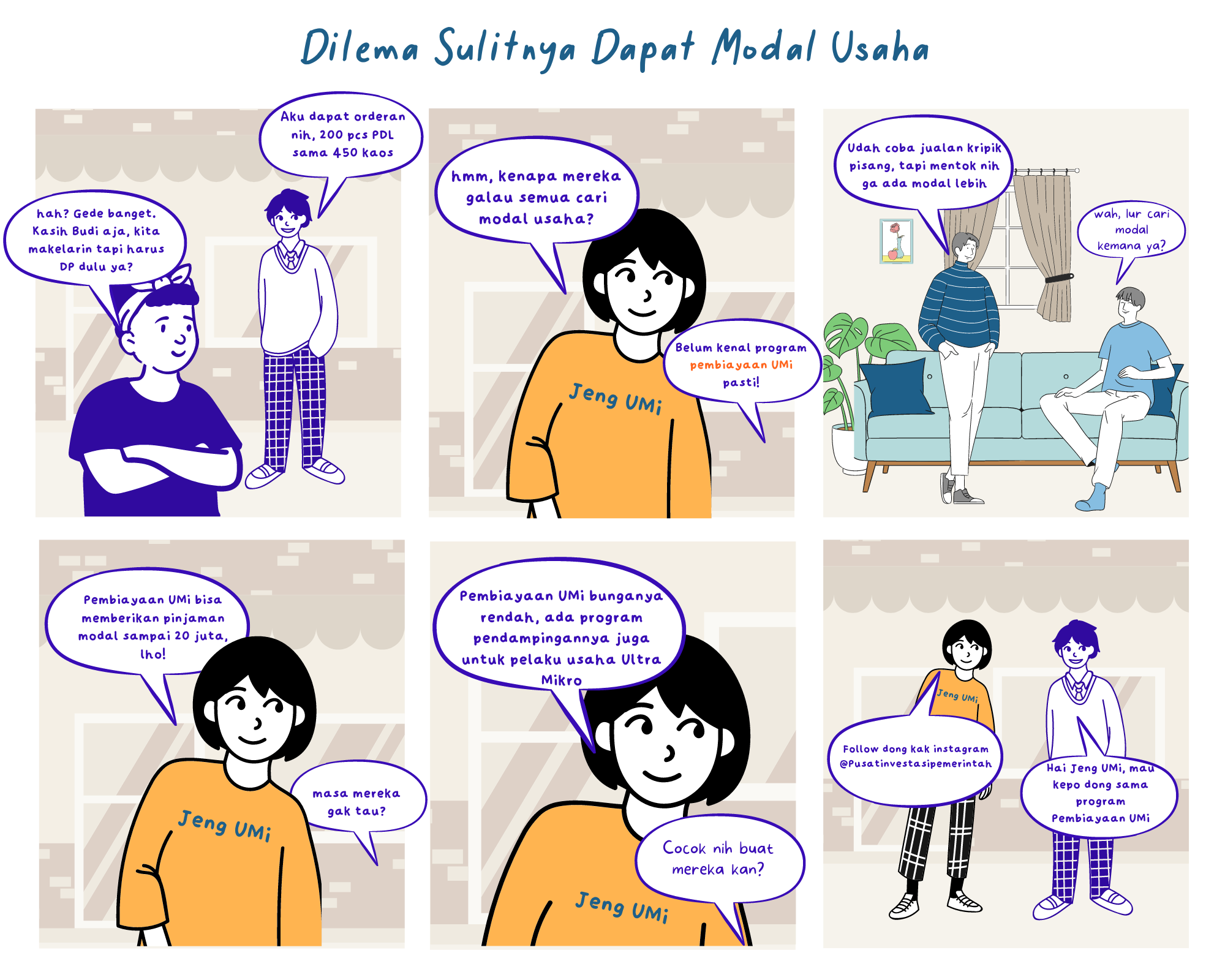

Pandemi bukan hanya merampas habis cita-cita impian pernikahanku, tapi juga mengubah rencana kehidupan rumah tanggaku. Terbelenggu dengan keadaan yang terbatas, hidup awal pernikahan kami sebatas di dalam rumah dengan penuh kegelisahan yang masih terus berharap ada jalan keluar.

Awal pernikahan kami sangat berat, 3 bulan ikut rumah orangtua karena keadaan PPKM yang mengakibatkan pekerjaan suamiku kala itu terhenti. Syukur untuk kebutuhan makan sehari-hari masih bisa ikut orangtua, tapi akhirnya kami sepakat tidak bisa hanya berdiam di rumah.

Bulan Agustus 2020 akhirnya kami memberanikan diri hidup mandiri di Jogja, bermodalkan tabungan dan gaji bulanan UMR Kabupaten Bantul untuk mengawali usaha. Masih teringat betul, saat pertama kali ke Jogja masih diselimuti rasa takut. Kota Pelajar yang biasanya sangat ramai dan macet, kala itu sangat sepi, hening, toko-toko masih tutup, bahkan tidak ada warung makan yang buka.

Kami sempat singgah di minimarket, hanya sebentar lalu duduk termenung mencari tempat tinggal yang bisa dibayar bulanan. Lalu, sempat berdiskusi kecil karena ada orderan kemeja PDL dan kaos sablon dari beberapa kolega.

Ah, masih ingat betul rasanya saat berdiskusi kami bingung bagaimana cari modal agar bisa menerima orderan ini dan dilempar ke teman saja untuk produksinya?. Maklum, saat itu tidak punya alat-alat produksi kemeja, sablon, apalagi mesin jahit.

Ternyata kami tidak sendirian, ada banyak orang diluar sana yang ikut merasakan kehilangan pemasukan harian,bulanan, bahkan pekerjaan akibat wabah pandemi COVID-19 ini.

Sepanjang jalan kota Jogja, sesekali melihat tukang becak dengan tulisan “Kami tidak takut Corona, kami takut keluarga gak makan kelaparan”.

Bagaimana juga dengan nasib pedagang eceran, pedagang warung sayur, usaha kulineran? Mereka yang termasuk usaha usaha Ultra Mikro yang mengandalkan kehidupan sehari-harinya dari hasil jualan dan untuk berjualan mengandalkan perputaran modal.

Pentingnya Pembiayaan Modal Untuk Pelaku Usaha Ultra Mikro

Siapapun yang ingin mulai menjalankan usaha baik kecil maupun besar, biaya modal adalah kebutuhan yang sangat penting. Apalagi untuk pelaku usaha Ultra Mikro, tidak hanya saat keadaan pandemi saja, tanpa ada biaya modal rasanya mustahil usaha kecilnya bisa berkembang.

Kendala Pelaku Usaha Ultra Mikro Dalam Menjalankan Usahanya

Dilansir dari detiknews, berdasarkan hasil survei Bank Indonesia tahun 2020,65 persen dari 54 juta pelaku Usaha Ultra Mikro (UMi) belum mendapatkan layanan lembaga keuangan formal. Adapun beberapa kendala atau masalah yang kerap dihadapi oleh para pelaku UMi dalam menjalankan usahanya yaitu.

Kerentanan Usaha

Usaha yang dijalankan oleh pelaku UMi seringkali memiliki omset usaha terlalu kecil, akibatnya akan kesulitan menyediakan bahan baku produksi yang harganya terus meningkat.

Daya Guna Dana Modal yang Salah

Seringkali pelaku UMi menggunakan dana modal untuk kebutuhan pribadi atau keluarga. Skala usaha yang kecil rentan mengalami kebangkrutan, akibat dari operasional usaha yang tersendat.

Literasi Keuangan Rendah

Berdasarkan catatan OJK tahun 2020, literasi keuangan masyarakat Indonesia hanya sebesar 38.04 persen. Sedangkan, tingkat penggunaan jasa dan produk keuangan sebesar 76.19 persen.

Rendahnya literasi dan pemanfaatan jasa keuangan berakibat pada maraknya penggunaan rentenir dan pinjaman online ilegal di wilayah Desa bahkan perkotaan.

Keterbatasan Akses Pasar

Pandemi ini sudah seharusnya membuat pelaku usaha bergerak memanfaatkan digital marketing. Sayangnya pada segmen pasar usaha Ultra Mikro masih sangat rendah karena keterbatasan penguasaan teknologi digital, marketplace dan transaksi pembayaran digital.

Akibatnya, usaha Ultra Mikro sulit berkembang meluaskan segmen pasarnya, bahkan sulit menembus pasar ekspor.

Dari beberapa uraian masalah tersebut, solusi adanya skema program pembiayaan modal yang disertai dengan pendampingan dan pemberdayaan akan menuntun para pelaku UMi untuk memperluas, meningkatkan serta mengembangkan usahanya.

Dilihat dari data, UMKM termasuk usaha Ultra Mikro juga memiliki peran mencapai 64.2 juta terhadap PDB Indonesia atau sebesar 61.07 persen. Dari total investasi Indonesia, UMKM mampu menyerap 97 persen total tenaga kerja.

Dari data tersebut, usaha Ultra Mikro juga memiliki potensi yang sama dengan pelaku UKM dan UMKM dalam menerima inklusi keuangan berupa pembiayaan modal. Apalagi pada masa pandemi ini, program pembiayaan modal seperti yang diberikan Pusat Investasi Pemerintah berupa “Bersama Sahabat - UMi Bangkit” membantu mendorong pelaku usaha kecil, menengah dan mikro untuk bisa bertahan.

Program Pembiayaan UMi, Pelaku Usaha Kecil Bisa Bangkit Lagi!

Pelaku usaha Ultra Mikro seperti pedagang toko kelontong, usaha kulineran, kerajinan tangan, sampai usaha rumahan memang sulit mendapatkan bantuan modal dari pinjaman yang difasilitasi oleh Bank seperti program KUR (Kredit Usaha Rakyat).

Ketika omset penjualan tidak bisa digunakan untuk perputaran modal, seringkali pelaku usaha Ultra Mikro tergiur dengan pinjaman rentenir atau online ilegal yang sangat mudah didapatkan.

Padahal pelaku usaha UMi juga memiliki potensi yang sama untuk bangkit seperti pelaku UKM dan UMKM di Indonesia. Setidaknya cerita dari pelaku UMi Malang ini bisa membuktikan, program pembiayaan UMi membantu usahanya bangkit kembali.

Kendala mendapatkan pembiayaan modal memang nyata sulit didapatkan dari fasilitas yang ditawarkan Bank bagi pelaku UMi. Padahal bagi mereka, dana modal diperuntukkan untuk perputaran usaha membeli bahan baku dan operasional.

Dengan adanya pembiayaan UMi, pedagang sate ayam Mochammad Lukman Salim akhirnya bisa berjalan lagi setelah gagal menjalankan usaha cilok bakar. Setelah mendapatkan pinjaman dari program UMi kini Lukman berhasil mendapatkan pelanggan sate ayam lebih banyak.

Atau seperti Ibu Elly Mangesti pemilik usaha kue basah yang selalu kesulitan mendapatkan pinjaman modal untuk membeli bahan baku kue. Adanya pembiayaan UMi, Ibu Elly akhirnya berani menerima pesanan dalam jumlah banyak dan usaha kue basahnya menjadi semakin besar.

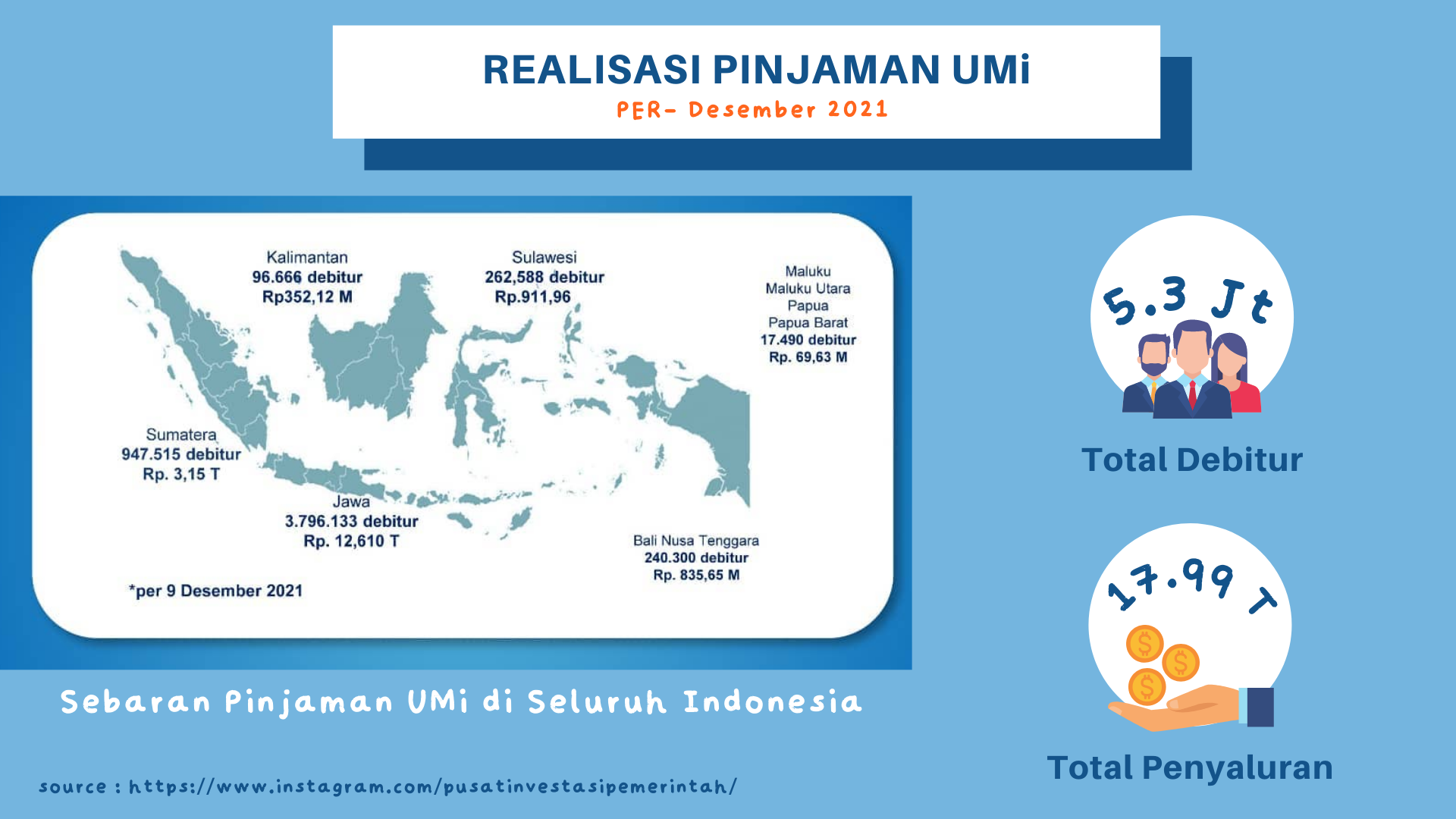

Bukan hanya dirasakan oleh pelaku UMi di Malang saja, setidaknya dari tahun 2017 hingga 16 Desember 2021 Pusat Investasi Pemerintah berhasil mencapai angka Rp 17.99 Triliun untuk realisasi pinjaman UMi, 5.3 juta debitur berhasil tersebar di wilayah 503 Kabupaten/Kota seluruh Indonesia.

Hingga saat ini, Pusat Investasi Pemerintah juga terus meningkatkan pelayanan untuk para debitur UMi. Seperti kerjasama yang sudah dilakukan dengan Pemerintah Daerah, NGO dan pihak swasta lainnya.

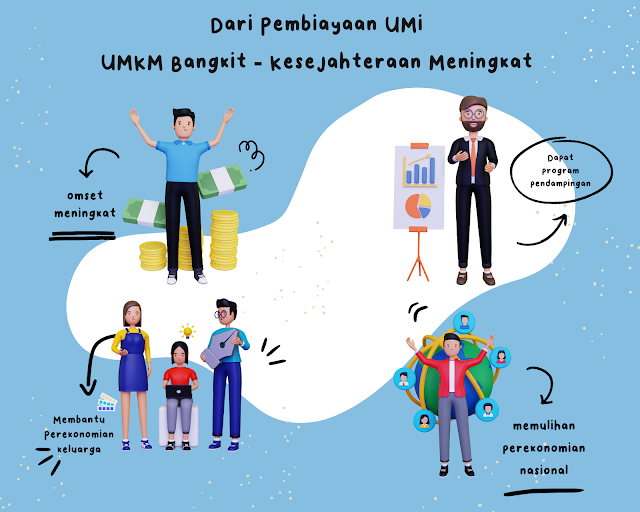

Jelas bisa terbayang bagaimana program pembiayaan UMi dari Pemerintah melalui Pusat Investasi Pemerintah tidak hanya menyelamatkan pelaku usaha Ultra Mikro saat pandemi. Tapi, program ini juga membantu memperbaiki taraf hidup dan membawa manfaat bagi keluarga maupun lingkungannya.

Selain itu tidak hanya dalam kondisi pandemi saja, sebelumnya program ini juga telah membantu UMKM Bangkit dan naik kelas. Seperti 3 kisah pelaku UMi yang berhasil memperbaiki taraf hidupnya berkat pembiayaan UMi.

Sebagai pedagang makanan ringan, olahan ikan dan ayam segar, Yuyun Sumiyati mendapatkan pinjaman sebesar 2 juta dari pembiayaan UMi. Meskipun nilainya tidak besar, pinjaman dengan bunga yang rendah tanpa perlu memberikan jaminan, usahanya kini membuka jalan rezeki keluarganya dan membantu biaya sekolah hingga pengobatan anaknya.

Begitu juga yang dirasakan penjual nasi uduk Siti Khadijah di Bogor yang telah berhasil mendapatkan pendapatan bersih hingga 300.000/hari. Pendapatannya meningkat setelah mendapatkan pinjaman modal dari pembiayaan UMi. Selain usahanya yang terus berkembang, pembiayaan UMi juga turut membantu keluarganya membangun rumah baru, memiliki kendaraan dan menyekolahkan anak-anaknya.

Pedagang gorengan dan sosis bakar di Tambora Jakarta Barat, Nini Komalasari sudah mendapatkan dua kali periode pinjaman modal dari pembiayaan UMi. Dengan pinjaman modal yang didapatkan, Nini akhirnya bisa memiliki etalase dan menambah produk dagangannya seperti aneka minuman dan mie instan. Dari hasil dagangannya yang semakin beragam, pendapatan bersih yang bisa ia miliki perharinya bisa mencapai 500 ribu.

Melalui 3 kisah ini, pembiayaan UMi tidak hanya membantu mengembangkan usaha Ultra Mikro saja, tapi bisa membawa manfaat juga untuk keluarga dan lingkungannya. Program pembiayaan UMi bukan hanya solusi mendapatkan modal usaha dengan mudah dan cepat saja, tapi juga solusi berkelanjutan untuk meningkatkan kesejahteraan masyarakat khususnya pelaku usaha yang berada di lapisan terbawah.

Kalau ditanya, apakah mudah mendapatkan pembiayaan UMi untuk pelaku usaha kecil? Dengan menggunakan mekanisme LKBB (Lembaga Keuangan Bukan Bank), pelaku usaha Ultra Mikro bisa mendapatkan pinjaman hingga 20 Juta tanpa adanya agunan yang wajib diajukan. Simak cara mendapatkan pembiayaan UMi lebih lanjut selanjutnya.

Tanpa Agunan, Ini Cara Mendapatkan Pinjaman dari Program Pembiayaan UMi

Pembiayaan Ultra Mikro (UMi) adalah program tahap lanjutan dari program bantuan sosial menjadi kemandirian usaha yang menyasar usaha Ultra Mikro di lapisan terbawah, ditujukan untuk pelaku usaha yang belum bisa difasilitasi perbankan melalui program Kredit Usaha Rakyat (KUR).

Program Pembiayaan UMi Dikelola Oleh Siapa?

Pembiayaan UMi ini merupakan program dari Pusat Investasi Pemerintah (PIP) yang diluncurkan mulai tahun 2017. Pusat Investasi Pemerintah ini merupakan unit organisasi non eselon di bidang pembiayaan usaha Ultra Mikro kecil dan menengah yang berada di bawah dan bertanggung jawab kepada Menteri Keuangan melalui Direktur Jenderal Perbendaharaan.

Jadi, tidak perlu khawatir program pembiayaan ini merupakan dukungan langsung dari Pemerintah untuk para pelaku usaha Ultra Mikro kecil.

Apa Saja Syarat Mendapatkan UMi?

Pembiayaan UMi ini diperuntukkan untuk Warga Negara Indonesia yang memiliki usaha dengan kategori mikro. Secara umum syarat mendapatkan pembiayaan UMi, cukup ajukan 3 dokumen saja.

Nomor Induk Kependudukan (NIK) elektronik

Surat keterangan usaha atau sejenisnya

Tidak sedang memiliki hutang dengan lembaga keuangan/koperasi (Bisa mengajukan surat pernyataan)

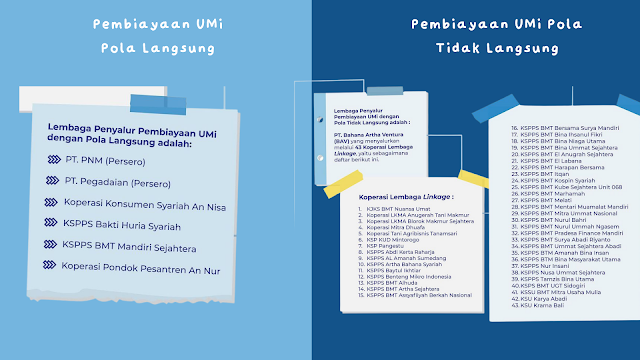

Nah, untuk syarat lainnya tergantung dari masing-masing penyalur pembiayaan UMi. Pinjaman UMi disalurkan dalam bentuk kredit konvensional maupun syariah, pola penyaluran pembiayaan UMi yaitu penyaluran langsung dan tidak langsung.

Bagaimana Gambaran Skema Pembiayaan UMi?

Selain mendapatkan pinjaman berupa uang tunai, program ini juga disertai pendampingan untuk pelaku UMi. Salah satu kampanye yang saat ini dijalankan oleh PIP “Bersama Sahabat- UMi Bangkit”, seperti yang sudah dilakukan di Majalengka Jawa Barat dan Malang Jawa Timur, program inkubasi berupa pendampingan dan pelatihan untuk pelaku UMi seputar manajemen keuangan, peningkatan kualitas produk, legalitas usaha dan legalitas produk, pemasaran digital, dan lain-lain.

Sebagai gambaran, skema pembiayaan UMi terdapat dua pola pembiayaan sesuai yang ditawarkan penyalur masing-masing yaitu pola kelompok dan individual. Selanjutnya, program pembiayaan ini mewajibkan debitur untuk hadir dalam program pendampingan.

Intip Keberhasilan UMKM Bangkit Bersama Program Pembiayaan UMi

Sepertinya peran wanita dalam rumah tangga sebagai Menteri Keuangan memang ada benarnya. Meskipun tidak bekerja kantoran, banyak sekali Ibu rumah tangga yang memiliki usaha kecil untuk membantu perekonomian keluarga lebih baik.

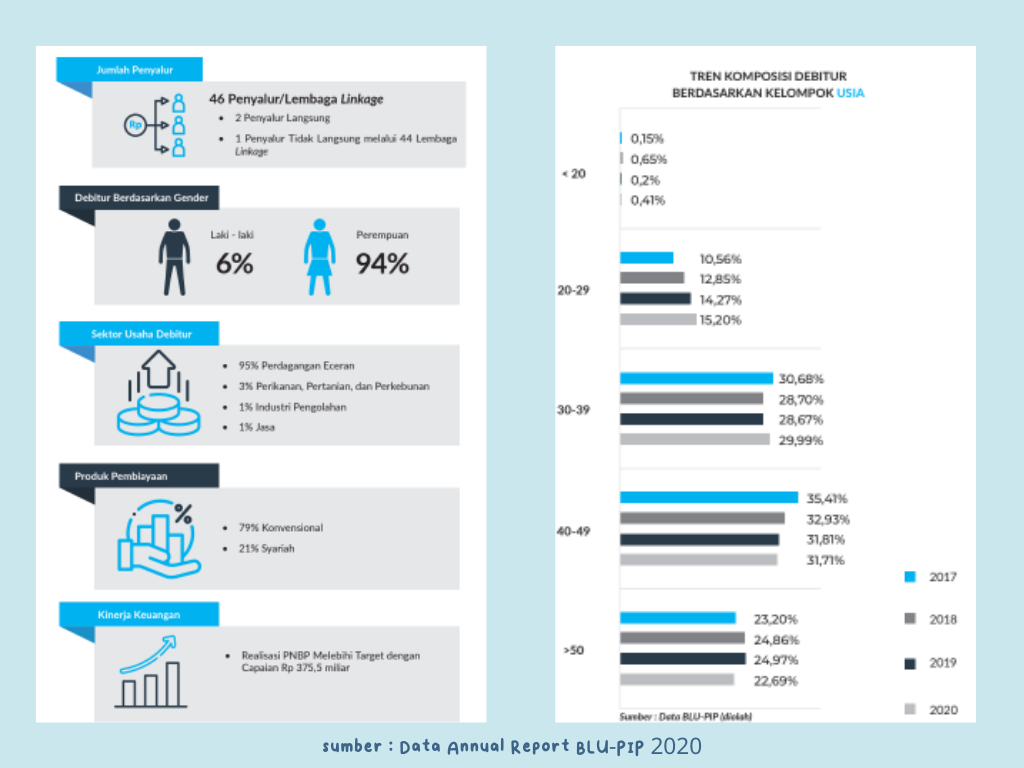

Jika dilihat dari data Annual Report 2020 PIP, secara konsisten sejak tahun 2017 hingga tahun 2020, debitur Pembiayaan UMi lebih banyak dominasi oleh gender perempuan sebanyak 94%. Sektor usaha debitur juga lebih banyak ditemukan pada pedagang eceran sebanyak 95%.

Berdasarkan tren komposisi debitur berdasarkan kelompok usia, menunjukkan bahwa debitur pembiayaan UMi di bawah 40 tahun menunjukkan tren peningkatan dari tahun ke tahun. Data ini menunjukkan masih banyak pelaku usaha UMi pemula yang belum bisa mengakses pembiayaan perbankan, lalu pembiayaan UMi menjadi solusi untuk mengembangkan usaha mereka.

Dari tren kelompok usia juga menunjukkan adanya peningkatan pelaku usia UMi berusia muda yang mengakses pembiayaan UMi. Selain itu, berdasarkan tren besaran plafon juga ada peningkatan yang menunjukkan semakin banyak debitur yang memiliki skala usaha semakin meningkat.

Meskipun selama tahun 2020 terjadi pembatasan aktivitas PPKM akibat wabah pandemi, jumlah pelaku usaha UMi ternyata mengalami peningkatan sebanyak 118% dari tahun 2019. Setidaknya ada 1.76 juta pelaku usaha yang mendapatkan layanan pembiayaan UMi, capaian ini menjadi salah satu dukungan bagi program pemulihan ekonomi nasional.

Kemudian Dana kelolaan BLU-PIP yang bersumber dari APBN sejak tahun 2017 hingga 2020 berjumlah Rp 8 Triliun dan telah berhasil disalurkan sebagai pembiayaan UMi kepada debitur dengan nilai capaian Rp 11.05 triliun.

Bagaimana Cara Mendapatkan Produk UMKM Debitur UMi?

Kalau dilihat dari semangat program pembiayaan UMi dan para pelaku usaha Ultra Mikro, tentunya mendorong kita untuk ikut mendukung pemulihan ekonomi nasional melalui produk lokal.

Caranya tidak sulit, agar usaha para usaha Ultra Mikro terus berjalan kita hanya perlu membeli produk mereka saja. Melalui program pendampingan dari pembiayaan UMi, kini produk pelaku usaha Ultra Mikro semakin mudah ditemukan. Dari 186 UMKM yang tersebar di seluruh Indonesia, beberapa diantaranya bisa dipesan langsung melalui marketplace atau bisa hubungi langsung melalui Instagram.

Penutup

Kalau dilihat dari program pembiayaan UMi yang berhasil membuat para pelaku usaha Ultra Mikro bangkit, program ini tidak hanya memberikan modal saja tapi penyalur juga memastikan para debitur bisa mengelola keuangan hingga memasarkan produknya dengan baik.

Sehingga program ini menjadi solusi berkelanjutan untuk menciptakan kesejahteraan masyarakat dan membangung perkenomian nasional lebih baik.

Jadi teringat kisah perjuangan awal nikahku dulu. Kalau saja sudah mengenal program ini, mungkin saat nongkrong bareng teman seperjuangan yang juga sedang mengalami kegelisahan “modal usaha” pasti akan aku coba ajukan pinjaman pembiayaan UMi ini.

Gimana kalau kamu sudah tahu ada program pinjaman modal pembiayaan UMi dari Pemerintah ini belum? Kalau belum, belum ada kata terlambat untuk mencari informasi detail mengenai Pembiayaan UMi, langsung aja follow Instagram @pusatinvestasipemerintah atau kunjungi website pip.kemenkeu.go.id.

Sumber bahan tulisan:

https://www.kemenkeu.go.id/umi

https://news.detik.com/kolom/d-5773340/babak-baru-kebangkitan-usaha-ultra-mikro

https://www.instagram.com/pusatinvestasipemerintah/

https://pip.kemenkeu.go.id/

0 comment

Hi! Terima kasih sudah membaca sampai selesai-

Jika ingin bertanya, silahkan sign in Google Account/ Isi Nama dan URL terlebih dahulu agar kolom komentar kamu terlihat dan terjawab disini ya :)